Strafen bei Steuerhinterziehung: Was auf Sie zukommt – und wie Sie reagieren sollten

Das Wichtigste in Kürze:

- Bei Steuerhinterziehung drohen Geldstrafe oder Freiheitsstrafe bis zu 5 Jahren, in besonders schweren Fällen 6 Monate bis 10 Jahre.

- Entscheidend für die Strafe sind vor allem die hinterzogene Summe (Schwellen: 50.000 €, 100.000 €, 1.000.000 €) und Ihr Verhalten im Verfahren.

- Durch eine wirksame Selbstanzeige kann eine Strafe vermieden werden.

I. Welche Strafe droht bei Steuerhinterziehung konkret?

Das Gesetz (§ 370 AO) sieht für den „normalen“ Fall der Steuerhinterziehung (Grundtatbestand) eine Geldstrafe oder Freiheitsstrafe bis zu 5 Jahren vor; in besonders schweren Fällen – etwa bei hohen Hinterziehungsbeträgen oder planvollem Vorgehen – beträgt der Strafrahmen 6 Monate bis zu 10 Jahren Freiheitsstrafe.

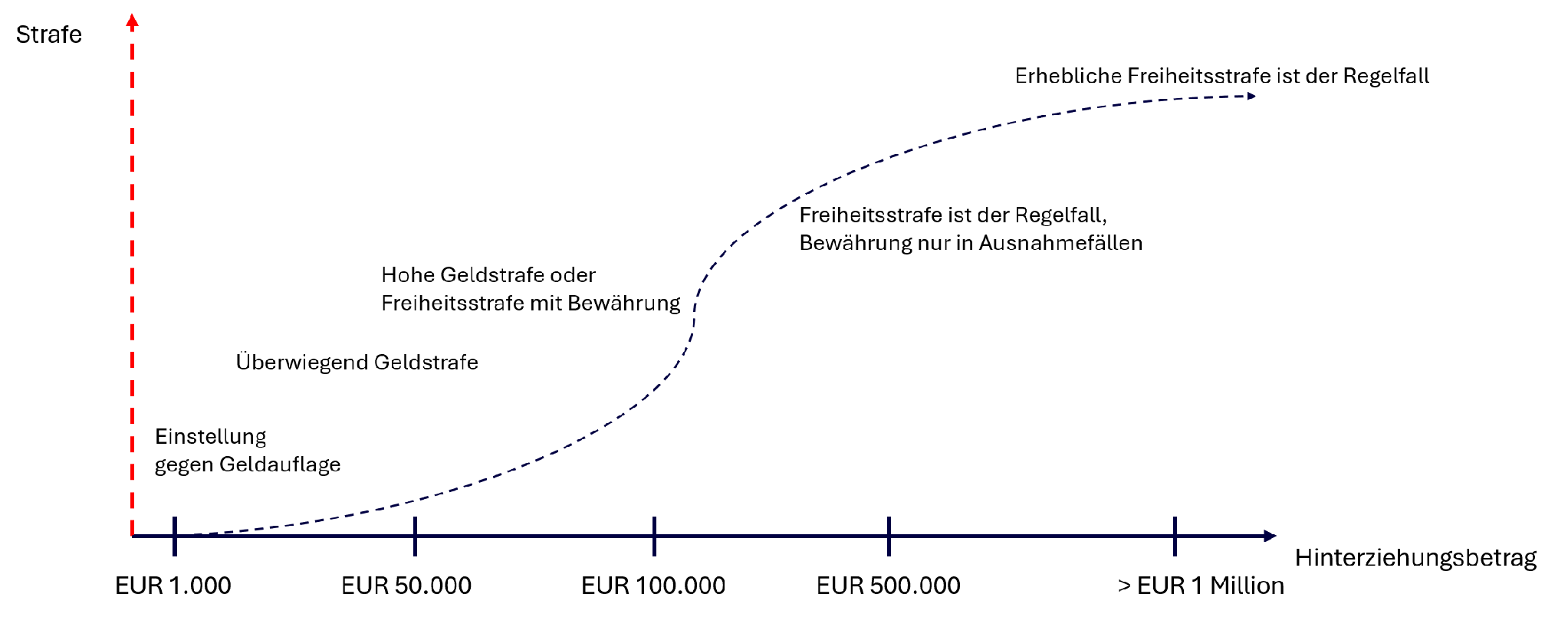

Die konkrete Höhe bemisst sich an einer Vielzahl von Kriterien. Ausgangspunkt und wichtigstes Kriterium ist aber die Höhe der hinterzogenen Steuern, der sog. Hinterziehungsbetrag.

Diese Grafik soll anhand der durch die Rechtsprechung entwickelten Grenzwerte eine Orientierung bieten:

Neben dem Hinterziehungsbetrag sind die weiteren Kriterien für die Strafzumessung:

- Begrenzter Tatzeitraum / kein System: Je kürzer der Zeitraum und je weniger Veranlagungszeiträume betroffen sind, desto eher wird von einem abgegrenzten Fehlverhalten ausgegangen – und nicht von einem über Jahre praktizierten „Steuermodell“. Mit dem Tatzeitraum steht die Vorgehensweise in der Regel in Verbindung: Eine organisierte, planmäßige und auf Dauer angelegte Vorgehensweise ist anders einzuordnen als eine punktuelle oder situationsbedingte Tat aus einer Krise heraus. Ein Beispiel: Ein freiberuflich tätiger Ingenieur verschweigt einmalig das Honorar für einen Auftrag in der Steuererklärung, während er mitten im Scheidungsverfahren steckt. Dies wird im Zweifel eher zu einer Geldstrafe führen, als wenn er systematisch über Jahre hinweg Betriebsausgaben vortäuscht, indem er Rechnungen von Subunternehmern fälscht.

- Keine einschlägigen Vorstrafen: Wer bereits einmal wegen Steuerhinterziehung bestraft wurde und erneut hinterzieht, riskiert deutlich eher eine Freiheitsstrafe statt nur einer Geldstrafe. Denn wer bereits strafrechtlich in Erscheinung getreten ist, zeigt (je nach Art der Vorstrafen) eine sog. „eingeschränkte Rechtsbindung“ – er scheint Recht und Gesetz nicht ernst zu nehmen. Das wiegt strafschärfend, insbesondere bei sog. einschlägigen Vorstrafen (z.B. frühere Steuerhinterziehung, Wirtschaftskriminalität, Betrug). In Konstellationen, in denen bei Ersttätern noch Geldstrafe denkbar wäre (z.B. niedrigere oder mittlere Beträge, keine systematische Steuerhinterziehung), können einschlägige Vorstrafen dazu führen, dass eine Geldstrafe nicht mehr als ausreichend angesehen wird, und stattdessen eine Freiheitsstrafe verhängt wird (ggf. zur Bewährung).

- Schadenswiedergutmachung: Die unmittelbare Schadenswiedergutmachung (also die vollständige Nachzahlung der hinterzogenen Steuern inkl. Zinsen/Zuschlägen) ist ein mildernder Strafzumessungsgrund und kann das Pendel in Grenzfällen zugunsten einer Geldstrafe ausschlagen lassen, hat aber nach der Rechtsprechung klar begrenzten Einfluss. Der Bundesgerichtshof betont in seiner Rechtsprechung, dass der Täter hier nur die Steuerschuld begleicht, die er ohnehin hätte zahlen müssen. Die Zahlung der Steuern gewinnt aber an Gewicht, wenn sie mit persönlichen Einschränkungen oder „Opfern“ einherging (z.B. Veräußerung von Vermögen, um die Steuer zahlen zu können)

- Geständnis und Kooperation: Ein Geständnis ist ein sehr gewichtiger Strafmilderungsgrund und kann für die Frage „Geld- oder Haftstrafe“ entscheidend sein. Je früher und umfassender das Geständnis, desto stärker seine Wirkung. Ein frühes Geständnis (z.B. schon früh im Ermittlungsverfahren, nicht erst nach Konfrontation mit erdrückender Beweislast) demonstriert echten Kooperationswillen und erspart der Justiz und dem Fiskus erheblichen Aufwand. Ein umfassendes Geständnis mit vollständiger Schilderung des Sachverhalts, Mitwirkung bei der Aufklärung der Höhe erhöht das Gewicht als Strafmilderungsgrund noch mehr. Ein spätes, nur teilweise oder offenkundig taktisches Geständnis hat eine deutlich geringere mildernde Wirkung. Ein Beispiel: Ein freiberuflicher Ingenieur hat über mehrere Jahre Honorare nicht erklärt und so insgesamt rund EUR 100.000 Steuern hinterzogen. Im Ermittlungsverfahren wird die Hinterziehung zunächst vehement bestritten. Erst nachdem der Ingenieur mit Bankunterlagen und Aussagen von Mitarbeitern konfrontiert wird, räumt er die Vorwürfe ein. Ein solches Geständnis – nach Bestreiten der Vorwürfe und nach Konfrontation mit einer erdrückenden Beweislast – hat deutlich weniger Gewicht.

- Persönliche Verhältnisse: Die persönlichen Verhältnisse können strafmildernd oder strafschärfend wirken. Darunter sind u.A. Krankheit, Alter, steuerliche Unerfahrenheit und Bildungsgrad zu verstehen. Wird eine Erbschaft aus dem Ausland von jemandem nicht erklärt, der selbst schwer krank ist und keinerlei berufliche Anknüpfungspunkte zum Steuerrecht hat, ist dies anders zu gewichten, als wenn dieselbe Erbschaft von einem jungen Steuerberater verschwiegen wird.

II. Welche weiteren Folgen hat eine Verurteilung wegen Steuerhinterziehung?

Die Geld- oder Freiheitsstrafe ist nur ein Teil der Gesamtbelastung. Hinzu kommen regelmäßig weitere finanzielle Folgen, die oft deutlich schwerer wiegen als die eigentliche Strafe.

- Nachzahlung der hinterzogenen Steuern : Das Finanzamt fordert die zu wenig gezahlten Steuern vollständig nach – unabhängig davon, ob zusätzlich eine Geld- oder Freiheitsstrafe verhängt wird.

- Hinterziehungszinsen von 6 % pro Jahr auf die verkürzten Beträge: Diese Zinsen sollen den Vorteil ausgleichen, den Sie dadurch hatten, dass die Steuer über Jahre hinweg nicht gezahlt wurde.

- Säumniszuschläge, wenn Steuern fällig waren und nicht gezahlt wurden: Sie fallen zusätzlich zu den Hinterziehungszinsen an und dienen vor allem als Druckmittel, damit Steuern pünktlich gezahlt werden; rechtlich sind sie keine Verzinsung, sondern eine Art „Verspätungsaufschlag“.

- Strafzuschlag nach § 398a AO bei Selbstanzeige ab 25.000 € pro Tat (10 %, 15 %, 20 % des hinterzogenen Betrags, je nach Höhe der Hinterziehung): Dieser Zuschlag ist eine zusätzliche Geldleistung, die trotz wirksamer Selbstanzeige zu zahlen ist und sicherstellen soll, dass sich größere Steuerhinterziehungen wirtschaftlich nicht lohnen.

- Einziehung von Vermögensvorteilen: Neben Steuern, Zinsen und Zuschlägen kann der Staat auch Vermögenswerte einziehen, die aus der Steuerhinterziehung stammen oder mit ihr zusammenhängen (z.B. auf einem Konto angesparte Beträge aus nicht versteuerten Einnahmen); die Einziehung soll verhindern, dass Sie wirtschaftlich von der Tat profitieren, und wirkt daher zusätzlich zur eigentlichen Strafe.

Mögliche zusätzliche Folgen über das Strafverfahren hinaus:

- Berufsrechtliche Konsequenzen bei bestimmten Berufen (z.B. Steuerberater, Anwälte, Beamte, Ärzte mit Kassenzulassung): Neben der strafrechtlichen Verurteilung drohen berufsrechtliche Maßnahmen wie Disziplinarverfahren, Geldbußen, Auflagen oder im Extremfall der Entzug der Zulassung bzw. die Entfernung aus dem Dienst, weil die Steuerhinterziehung als Verstoß gegen die besondere Vertrauensstellung gewertet wird.

- Kündigung oder Abberufung von Geschäftsführern/Vorständen, wenn das Vertrauensverhältnis zerstört ist; in der Praxis reicht bereits der Verdacht einer Steuerhinterziehung aus, um das Vertrauen von Gesellschaftern oder Aufsichtsorganen nachhaltig zu erschüttern und eine fristlose Kündigung oder Abberufung mit dem Argument der fehlenden Vorbildfunktion und Compliance-Treue zu rechtfertigen.

- Reputationsschaden: Medienberichte, Verlust von Kunden und Geschäftspartnern

III. Ist bei der Steuerhinterziehung eine Geldstrafe möglich – und bis zu welcher Höhe?

Bei der Steuerhinterziehung ist eine Geldstrafe möglich. Bei vielen Fällen, insbesondere bei niedrigeren Beträgen und einmaligen Verstößen, endet das Verfahren mit einer Geldstrafe.

Bezüglich der Geldstrafe sollten Sie die folgenden Aspekte berücksichtigen:

- Tagessätze: Geldstrafen werden in Tagessätzen bemessen. Ein Tagessatz entspricht dem Nettoeinkommen, das der Angeklagte an einem Tag verdient. Bei einem Nettoeinkommen von 9.000 € beträgt ein Tagessatz beispielsweise 300 € (9.000 € / 30 Tage). Damit soll sich die Geldstrafe an der wirtschaftlichen Leistungsfähigkeit des Verurteilten orientieren und sicherstellen, dass die Geldstrafe jeden Verurteilten gleich hart trifft.

- Anzahl: Die Anzahl an Tagessätzen orientiert sich an der Schwere der Tat. dabei gilt, dass eine schwerere Tagbegehung zu mehr Tagessätzen führt. Möglich sind zwischen 5 und 360 Tagessätze. In den meisten Fällen erfolgt eine Verurteilung zu 30 bis 90 Tagessätzen.

- Führungszeugnis: Nicht alle Geldstrafen werden in das Führungszeugnis eingetragen. Zu einer Eintragung in das Führungszeugnis kommt es erst ab einer Verurteilung zu 90 oder mehr Tagessätzen.

IV. Welche Möglichkeiten bestehen, eine Verurteilung zu verhindern oder die Strafe zu senken?

- Strafbefreiende Selbstanzeige (§ 371 Abgabenordnung): Bei rechtzeitiger, vollständiger Selbstanzeige zu allen unverjährten Taten einer Steuerart und fristgerechter Nachzahlung samt Zinsen tritt keine Strafe ein; die Selbstanzeige muss also erfolgen, bevor Behörden etwa durch Ermittlungen oder eine Prüfungsanordnung auf den Fall aufmerksam geworden sind.

- Tätige Reue / Schadenswiedergutmachung. Volle und schnelle Nachzahlung des hinterzogenen Betrags samt Zinsen, ein offenes Geständnis und aktive Mitwirkung bei der Aufklärung werden von Gerichten als tätige Reue gewertet und senken die Strafe spürbar. In geeigneten Fällen kann dies sogar zu einer Einstellung des Verfahrens gegen Auflage führen, etwa gegen eine zusätzliche Geldzahlung oder gemeinnützige Leistungen.

- Ein möglichst niedriger Hinterziehungsbetrag: Jeder Euro weniger kann den Sprung unter zentrale Schwellen (50.000 €, 100.000 €, 1.000.000 €) bedeuten und damit darüber entscheiden, ob noch eine Geldstrafe möglich ist oder bereits eine Freiheitsstrafe im Raum steht und ob diese zur Bewährung ausgesetzt werden kann. Deshalb lohnt sich eine genaue Prüfung.

- Prozessstrategische Lösungen: Prozessstrategische Lösungen zielen darauf ab, das Risiko einer hohen Strafe zu begrenzen und möglichst eine diskrete Erledigung zu erreichen. Häufig kommt eine Einstellung nach §§ 153, 153a StPO gegen Auflagen, ein Strafbefehl statt öffentlicher Hauptverhandlung oder eine auf Verständigung beruhende Lösung in Betracht, mit der sich Strafmaß und Ablauf des Verfahrens planbar gestalten lassen.

Politische Entwicklung: Derzeit wird diskutiert, die strafbefreiende Wirkung der Selbstanzeige bei hohen Beträgen einzuschränken; bislang (Stand Mai 2026) ist jedoch keine Gesetzesänderung in Kraft, es gilt also weiterhin die bisherige Rechtslage

V. Welche Voraussetzungen hat die Steuerhinterziehung – und wann liegt „nur“ eine leichtfertige Steuerverkürzung vor?

Steuerhinterziehung nach § 370 AO liegt vor, wenn jemand gegenüber dem Finanzamt unrichtige oder unvollständige Angaben macht, steuerlich erhebliche Tatsachen verschweigt oder vorgeschriebene Steuerzeichen beziehungsweise Stempel nicht verwendet und es hierdurch zu einer Verkürzung von Steuern oder zu ungerechtfertigten Steuervorteilen kommt. Entscheidend ist dabei, dass dies vorsätzlich geschieht. Es reicht bereits der sogenannte bedingte Vorsatz: Wer damit rechnet, dass seine Angaben wahrscheinlich falsch sind, dies aber „in Kauf nimmt“, handelt rechtlich bereits vorsätzlich. Bereits der Versuch einer Steuerhinterziehung ist strafbar, das heißt, es genügt, dass jemand in Richtung einer Hinterziehung ansetzt, auch wenn der Erfolg letztlich ausbleibt.

In der Praxis zeigt sich Steuerhinterziehung beispielsweise, wenn Einkünfte bewusst nicht in der Steuererklärung angegeben werden, etwa Mieteinnahmen aus einer privat vermieteten Wohnung oder regelmäßig bar vereinnahmte Honorare. Typisch ist auch die bewusste „Optimierung“ mit dem Gedanken „Das wird das Finanzamt schon nicht merken“, etwa indem private Lebenshaltungskosten als Betriebsausgaben deklariert werden, obwohl klar ist, dass diese nach dem Gesetz nicht abzugsfähig sind. Ebenfalls erfasst sind Fälle, in denen vorgeschriebene Steuerzeichen oder -stempel, wie sie etwa im Bereich der Verbrauchsteuern vorgesehen sein können, bewusst nicht verwendet werden, um Abgaben zu ersparen. Ein Beispiel: Ein Importeur lässt hochprozentige Spirituosen (z.B. Whisky oder Wodka) aus einem Drittstaat nach Deutschland bringen und vertreibt diese Getränke hier, ohne die vorgeschriebenen Steuerzeichen anzubringen oder zu verwenden. Auf diese Weise wird die Alkoholsteuer nach dem Alkoholsteuergesetz (AlkStG), also die Verbrauchsteuer auf Trinkalkohol, bewusst nicht entrichtet.

Demgegenüber steht die leichtfertige Steuerverkürzung nach § 378 AO. Auch hier werden Steuern verkürzt, allerdings nicht vorsätzlich, sondern aufgrund gesteigerter Fahrlässigkeit, der sogenannten Leichtfertigkeit. Das bedeutet, dass der Steuerpflichtige die erforderliche Sorgfalt in besonders großem Maße außer Acht lässt, ohne jedoch die Unrichtigkeit seiner Angaben bewusst in Kauf zu nehmen. Die Rechtsfolge ist in diesen Fällen „nur“ ein Bußgeld, grundsätzlich bis zu 50.000 Euro, in besonderen Fällen bis zu 100.000 Euro; eine Freiheitsstrafe droht hier nicht.

Typische Konstellationen einer leichtfertigen Steuerverkürzung finden sich in unübersichtlichen oder komplexen steuerlichen Sachverhalten, etwa wenn jemand ohne steuerliche Beratung handelt und die komplizierten Regelungen zu Auslandsbeteiligungen oder grenzüberschreitenden Tätigkeiten missversteht. Ein Beispiel ist der Selbstständige, der auf Grundlage widersprüchlicher Informationen aus dem Internet bestimmte Einkünfte als steuerfrei behandelt, obwohl er bei sorgfältiger Prüfung oder Rücksprache mit einem Steuerberater hätte erkennen können, dass diese doch steuerpflichtig sind. In solchen Fällen liegt häufig keine bewusste „Augen zu und durch“-Haltung vor, sondern eine deutliche Sorgfaltspflichtverletzung, die jedoch unterhalb der Schwelle zum Vorsatz bleibt.

Die Abgrenzung zwischen vorsätzlicher Steuerhinterziehung und leichtfertiger Steuerverkürzung gehört zu den entscheidenden Ansatzpunkten in der steuerstrafrechtlichen Verteidigung. Sie entscheidet maßgeblich darüber, ob ein strafrechtliches Ermittlungsverfahren mit der Möglichkeit einer Geld- oder Freiheitsstrafe geführt wird oder „nur“ ein Bußgeldverfahren droht. Zudem hat die Qualifikation als Steuerhinterziehung oder leichtfertige Steuerverkürzung Auswirkungen auf die steuerliche Verjährungsfrist: Bei Steuerhinterziehung reicht diese in der Regel bis zu zehn Jahre, während bei bloßer leichtfertiger Steuerverkürzung regelmäßig eine kürzere Frist von fünf Jahren gilt.

Häufig gestellte Fragen

.avif)

Unverbindliche Ersteinschätzung