Selbstanzeige beim Finanzamt: Straffreiheit bei Steuerhinterziehung sichern

Das Wichtigste in Kürze:

- Mit einer wirksamen Selbstanzeige können Sie eine strafrechtliche Verfolgung wegen Steuerhinterziehung vermeiden.

- Die Selbstanzeige wirkt nur, wenn sie rechtzeitig, vollständig und formal korrekt beim Finanzamt eingeht; bei Fehlern drohen Geld- oder Freiheitsstrafen trotz Offenlegung.

- Steuer- und Strafverfahren sind voneinander getrennt: Sie müssen die hinterzogenen Steuern, Zinsen und ggf. Zuschläge vollständig zahlen.

I. Was ist die Selbstanzeige beim Finanzamt?

Eine Selbstanzeige ermöglicht es, trotz begangener Steuerhinterziehung eine Verurteilung zu verhindern. Die Selbstanzeige ist das zentrale Instrument, um eine bereits verwirklichte Steuerhinterziehung strafrechtlich zu bereinigen. Sie legen alle bislang nicht erklärten steuerlich relevanten Tatsachen und Besteuerungsgrundlagen für alle betroffenen Steuerarten und Veranlagungszeiträume offen – rückwirkend für 10 Jahre. Im Gegenzug erhalten Sie Straffreiheit. Wichtig: Die Selbstanzeige kann nicht korrigiert werden – es muss also alles „auf einen Schlag“ korrekt und vollumfänglich offengelegt werden. Eine sog. „unwirksame“ Selbstanzeige führt im Zweifel zu einer milderen Strafe, bietet aber keine Straffreiheit.

II. Welche Folgen hat eine wirksame Selbstanzeige?

Ist die Selbstanzeige wirksam, entfällt die Strafbarkeit wegen Steuerhinterziehung für die erfassten Sachverhalte. Neben der Strafe selbst entfallen auch die mit einem Ermittlungsverfahren ggf. verbundenen Maßnahmen (Hausdurchsuchungen, Beschlagnahmen, etc.).

Strafrechtlich ist der Vorgang damit abschließend geregelt. Trotzdem müssen Sie die hinterzogenen Steuern, Zinsen und ggf. Zuschläge vollständig zahlen:

Neben der eigentlichen Steuernachzahlung fallen in der Regel auch Zinsen und Strafzuschläge an. Für hinterzogene Beträge werden Hinterziehungszinsen in Höhe von 6 % pro Jahr erhoben, gestützt auf § 235 in Verbindung mit § 238 der Abgabenordnung. Hinzu kommt ggf. ein Zuschlag zugunsten der Staatskasse gemäß § 398a Abs. 1 Nr. 2 Abgabenordnung: Dieser beträgt 10 % des Hinterziehungsbetrags bis zu 100.000 €, 15 % bei Hinterziehungsbeträgen von mehr als 100.000 € bis 1.000.000 € und 20 % bei Hinterziehungsbeträgen von über 1.000.000 €. Durch diese Zinsen und Zuschläge ist der insgesamt an das Finanzamt zu zahlende Betrag deutlich höher, als es der Fall gewesen wäre, wenn die Steuern von Anfang an korrekt erklärt und abgeführt worden wären.

III. Welche Folgen hat eine unwirksame Selbstanzeige?

Eine unwirksame Selbstanzeige entfaltet keine strafbefreiende Wirkung, liefert den Behörden aber zugleich detaillierte Informationen über den Verstoß.

Typische Folgen einer unwirksamen Selbstanzeige:

- Wird eine Selbstanzeige als unwirksam eingestuft, kommt es in der Regel zur Fortführung oder Einleitung eines Strafverfahrens. Die betroffene Person wird dann nach den allgemeinen Maßstäben wegen Steuerhinterziehung verfolgt; als Rechtsfolgen kommen Geldstrafe oder – je nach Schwere des Falls – auch Freiheitsstrafe in Betracht.

- Die im Rahmen der unwirksamen Selbstanzeige erfolgte Offenlegung der steuerlich relevanten Sachverhalte kann sich dennoch strafmildernd auswirken, auch wenn sie keine strafbefreiende Wirkung entfaltet. Das Gericht kann diese Offenlegung bei der Strafzumessung zugunsten des Beschuldigten berücksichtigen. Allerdings gilt: Je später und je unvollständiger die Angaben im Rahmen der unwirksamen Selbstanzeige gemacht werden, desto geringer fällt dieser strafmildernde Effekt in der Praxis aus.

- An der steuerlichen Belastung ändert die Unwirksamkeit der Selbstanzeige nichts. Die hinterzogenen Steuern werden unabhängig davon vom Finanzamt nacherhoben. Dies umfasst grundsätzlich auch die Festsetzung von Zinsen, sodass die steuerliche Gesamtbelastung bestehen bleibt, selbst wenn strafrechtlich über die Höhe der Strafe noch zu entscheiden ist.

Die wesentlichen Gründe für die Unwirksamkeit einer Selbstanzeige sind:

- Sperrgründe nach § 371 Abs. 2 AO: Vereinfacht gesagt ist die Selbstanzeige immer in Konstellationen gesperrt, in denen der Gesetzgeber davon ausgeht, dass die Offenlegung nicht mehr freiwillig erfolgt, sondern aus einer Zwangslage heraus. Dies ist insbesondere der Fall, wenn das Finanzamt bereits vor Abgabe der Selbstanzeige eine Prüfungsanordnung für die betreffenden Steuerarten und Zeiträume bekanntgegeben hat oder wenn die Tat bereits entdeckt wurde oder dem Betroffenen die Einleitung eines Straf- oder Bußgeldverfahrens bekanntgegeben worden ist. Denn in diesen Situationen ist für den Steuerpflichtigen erkennbar, dass der Sachverhalt bereits im Fokus der Finanzverwaltung steht. Da die Rückkehr zur Steuerehrlichkeit dann – aus Sicht des Gesetzgebers – nicht mehr freiwillig erfolgt, entfaltet die Selbstanzeige keine strafbefreiende Wirkung mehr.

- Unvollständigkeit oder inhaltliche Mängel: Eine Selbstanzeige ist insbesondere dann unvollständig, wenn nicht alle betroffenen Steuerarten oder Veranlagungszeiträume offengelegt werden. Problematisch ist es etwa, wenn nur bestimmte Jahre oder nur die Einkommensteuer nacherklärt werden, während korrespondierende Umsatzsteuer- oder Körperschaftsteuererklärungen unverändert bleiben, obwohl auch dort Hinterziehungen vorliegen. Ebenso kritisch ist es, wenn einzelne Konten – vor allem Auslands- oder Nummernkonten – sowie bestimmte Einnahmequellen oder Gestaltungen bewusst nicht erwähnt werden. Das kann zum Beispiel der Fall sein, wenn nur die inländischen Zinseinkünfte offengelegt werden, während Erträge aus einem Auslandskonto oder aus einer ausländischen Beteiligung verschwiegen bleiben. Schließlich kann die Selbstanzeige auch dadurch unzureichend sein, dass die gemachten Angaben so unpräzise oder lückenhaft sind, dass das Finanzamt die Steuern nicht ordnungsgemäß festsetzen kann. Das betrifft etwa Konstellationen, in denen zwar allgemein von „Kapitalerträgen im Ausland“ die Rede ist, aber weder konkrete Beträge, Zeiträume noch Konten oder Banken genannt werden, sodass eine nachvollziehbare und rechtssichere Nachversteuerung nicht möglich ist.

Wichtig: In Fällen, in denen eine wirksame Selbstanzeige nicht (mehr) möglich ist, geht es regelmäßig darum, das Strafmaß durch frühzeitige Kooperation, vollständige Nachzahlung und eine abgestimmte Verteidigungsstrategie zu begrenzen.

IV. Wie muss die Selbstanzeige abgegeben werden?

Die Selbstanzeige muss strengen formellen und inhaltlichen Anforderungen genügen, damit sie wirksam ist. Sie muss so abgefasst sein, dass das Finanzamt ohne eigene weitere Ermittlungen in der Lage ist, die Steuern zutreffend festzusetzen. Dazu gehört zunächst, dass die Person oder das Unternehmen, das die Selbstanzeige erstattet, vollständig identifiziert wird, also etwa die natürliche Person, die GmbH oder eine Organschaft mit ihren jeweiligen Daten eindeutig benannt wird. Außerdem müssen die betroffenen Steuerarten konkret bezeichnet werden, beispielsweise Einkommensteuer, Körperschaftsteuer, Umsatzsteuer oder Erbschaftsteuer. Ebenso ist eine klare Auflistung der betroffenen Jahre beziehungsweise Veranlagungszeiträume erforderlich, damit das Finanzamt erkennen kann, für welche Zeiträume eine Korrektur vorzunehmen ist.

Kernstück der Selbstanzeige ist die präzise Nachdeklaration der bislang nicht erklärten Einkünfte, Umsätze oder sonstigen Besteuerungsgrundlagen. Diese müssen in zahlenmäßig nachvollziehbarer Form dargestellt werden, etwa durch konkrete Beträge je Jahr und Einkunftsquelle, sodass eine Berechnung der hinterzogenen Steuer möglich ist.

Schließlich sollten aussagekräftige Unterlagen und Nachweise beigefügt werden. Hierzu zählen typischerweise Konto- und Depotauszüge, Vertragsunterlagen, interne Berechnungen oder detaillierte Aufstellungen über Barumsätze.

Die weiteren Voraussetzungen lassen sich wie folgt zusammenfassen:

- Zuständiges Finanzamt: Adressat ist das für Ihre Besteuerung zuständige Finanzamt. In komplexen Sachverhalten erfolgt die Kommunikation häufig zusätzlich mit der Straf- und Bußgeldstelle der Finanzverwaltung.

- Form der Abgabe: Die Abgabe der Selbstanzeige erfolgt grundsätzlich schriftlich (Brief mit Anlagen; Fax ist grundsätzlich möglich) oder per elektronische Übermittlung, etwa über ELSTER oder die sicheren Übermittlungswege eines steuerlichen Beraters. Auch die Abgabe zur Niederschrift beim Finanzamt ist rechtlich zulässig, aber angesichts der typischen Komplexität selten die zweckmäßige Variante.

- Zeitpunkt und Fristen: Eine Frist für die Abgabe der Selbstanzeige gibt es nicht; entscheidend ist, dass sie vor Eintritt eines Sperrgrundes beim Finanzamt eingeht. Wer Hinweise auf eine bevorstehende Betriebsprüfung, eine Kontrollmitteilung oder auf Datenauswertungen (z.B. von Banken) erhält, sollte den Zeitfaktor besonders ernst nehmen.

Praktische Hinweise aus der Beratungspraxis

Eine übereilte und dadurch unvollständige Selbstanzeige ist in der Praxis häufig gefährlicher als eine einige Tage später abgegebene, dafür aber sorgfältig vorbereitete Erklärung. Denn Fehler, Lücken oder widersprüchliche Angaben können dazu führen, dass die Selbstanzeige ihre strafbefreiende Wirkung verliert und gleichzeitig belastendes Material produziert.

In der Regel ist deshalb eine gestufte Vorgehensweise sinnvoll. Zunächst sollten die relevanten Unterlagen schnell gesichert werden, etwa Kontoauszüge, Verträge, Buchhaltungsunterlagen oder interne Übersichten. Auf dieser Basis kann dann eine grobe steuerliche Erstschätzung erfolgen, um das Ausmaß des Problems und den voraussichtlichen Nachzahlungsbedarf abzuschätzen. Anschließend wird eine in sich geschlossene, rechnerisch überprüfte Selbstanzeige erstellt, in der alle Sachverhalte strukturiert und vollständig nachdeklariert werden.

Die Kommunikation mit dem Finanzamt sollte stets schriftlich dokumentiert werden, etwa durch aktenkundige Schreiben, E-Mails oder Gesprächsvermerke. Inhalt und Ton dieser Kommunikation sollten außerdem mit der übergeordneten Verteidigungsstrategie abgestimmt sein, damit steuerliche Korrekturen und strafrechtliche Einordnung konsistent erfolgen und keine unnötigen Risiken geschaffen werden.

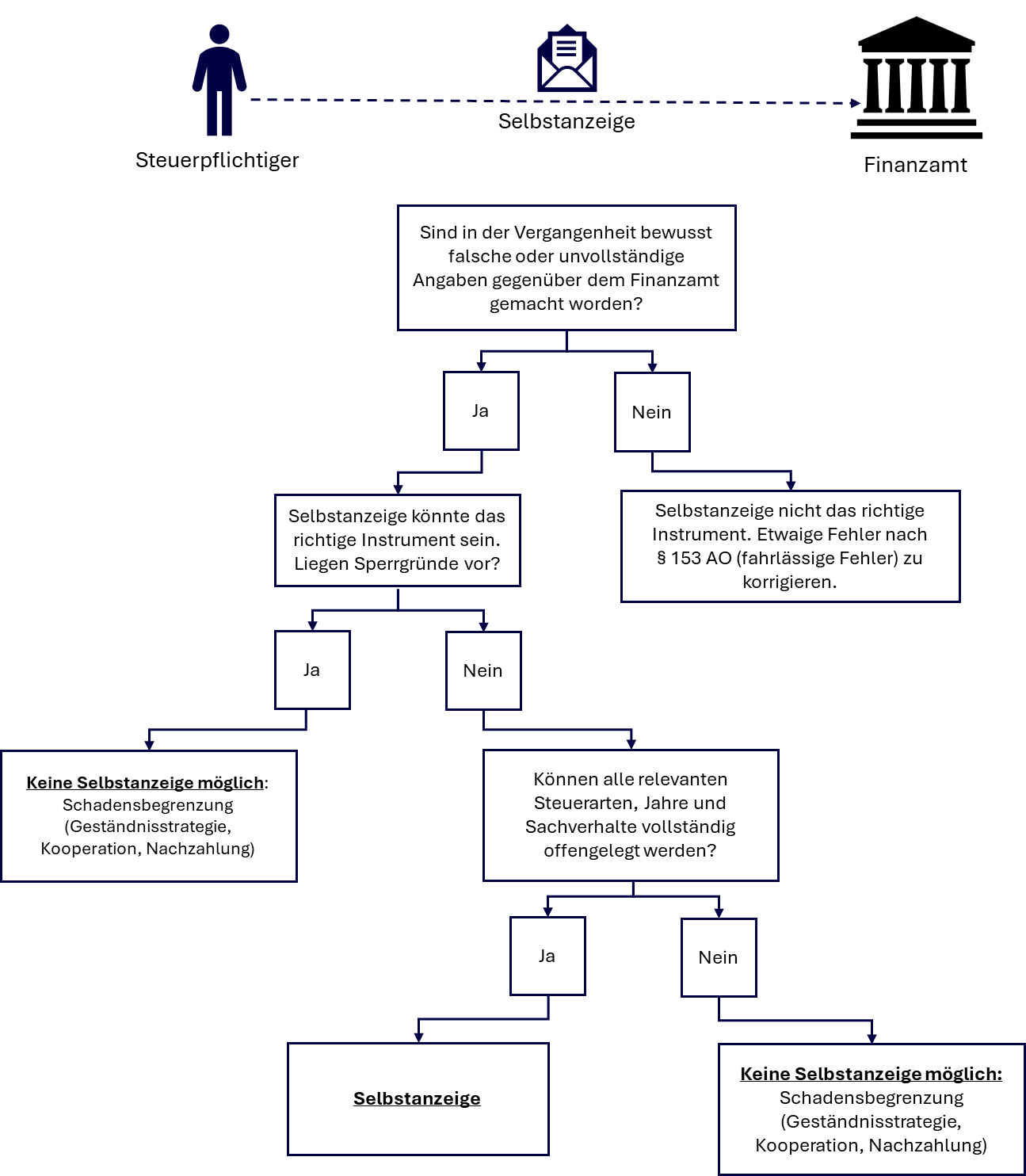

Stark vereinfacht lässt sich der Entscheidungsprozess so graphisch darstellen:

V. Sind Berater bei einer Selbstanzeige wegen Steuerhinterziehung sinnvoll?

Aufgrund der erheblichen strafrechtlichen und finanziellen Risiken ist eine Selbstanzeige ohne qualifizierte Beratung ein Hochrisikoprojekt. Bereits einzelne Versäumnisse (etwa ein übersehenes Konto oder ein unberücksichtigter Veranlagungszeitraum) können die strafbefreiende Wirkung vollständig entfallen lassen.

Häufig wird angenommen, dass vermeintlich geringe Beträge „nicht ins Gewicht fallen“. In der Praxis führt jedoch die Zusammenrechnung mehrerer Jahre mit jeweils kleineren Hinterziehungsbeträgen schnell zu erheblichen Gesamtsummen – mit entsprechendem Strafbarkeitsrisiko und spürbaren finanziellen Folgen. Eine weitere verbreitete Fehlvorstellung ist der Glaube, man könne die Angelegenheit „informell mit dem Sachbearbeiter klären“. Einzelne Finanzbeamte sind jedoch strikt an das Steuer- und Strafrecht gebunden; persönliche oder „kulante“ Absprachen bieten keinen verlässlichen Schutz vor einer späteren Strafverfolgung. Ebenso irrig ist die Annahme, Beratung koste mehr, als sie einbringt. Verglichen mit möglichen Geld- oder Freiheitsstrafen, potenziellen Reputationsschäden und betrieblichen Konsequenzen sind die Kosten für eine qualifizierte professionelle Beratung in der Regel gut investiert.

Häufig gestellte Fragen

.avif)

Unverbindliche Ersteinschätzung