Einspruch gegen Bescheide nach einer Betriebsprüfung: Was Unternehmen wissen müssen

Das Wichtigste in Kürze:

- Eine Betriebsprüfung endet häufig mit geänderten Steuerbescheiden – gegen diese kann innerhalb eines Monats Einspruch eingelegt werden.

- Ein Einspruch lohnt sich immer dann, wenn das Finanzamt Fehler bei der Sachverhaltsermittlung oder der rechtlichen Würdigung gemacht hat.

- Der Einspruch kann kostenfrei eingelegt werden und ist für eine spätere Klage vor dem Finanzgericht erforderlich.

- Ohne rechtzeitigen Einspruch wird der Bescheid bestandskräftig und kann nicht mehr angegriffen werden.

I. Was ist der Einspruch im Rahmen einer Betriebsprüfung?

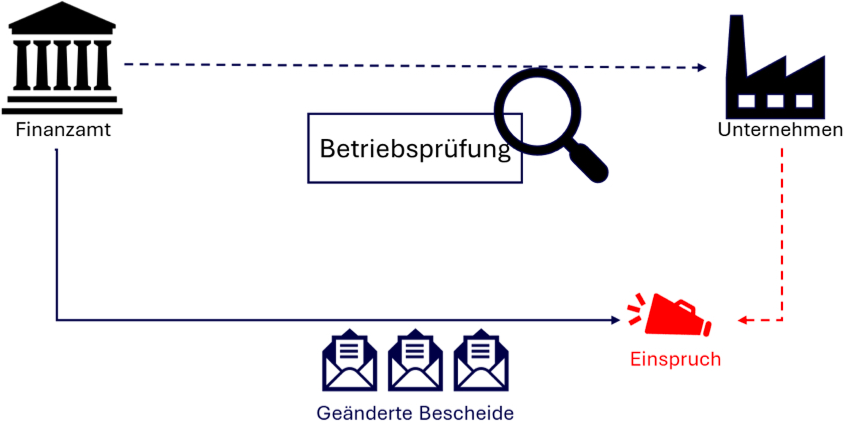

Mit dem Einspruch haben Unternehmen die Möglichkeit, sich gegen Entscheidungen des Finanzamts im Rahmen der Betriebsprüfung zu verteidigen. Geprüft werden insbesondere Buchführung, Belege, Verträge und Kontobewegungen. Am Ende der Prüfung werden die Ergebnisse zusammengefasst, häufig in einer Schlussbesprechung. Auf dieser Grundlage erlässt das Finanzamt geänderte oder erstmalige Steuerbescheide, in denen etwa zusätzliche Gewinne zugeschätzt oder bestimmte Aufwendungen nicht anerkannt werden.

Ein Einspruch ist das gesetzlich vorgesehene Rechtsmittel gegen solche Steuerbescheide.

- Zweck des Einspruchs: Mit dem Einspruch wird die inhaltliche Richtigkeit des Bescheids angegriffen.

- Form & Frist: Der Einspruch ist grundsätzlich schriftlich einzulegen und an eine Frist gebunden (regelmäßig ein Monat ab Bekanntgabe des Bescheids).

- Anwendungsbeispiel: Er kommt insbesondere dann in Betracht, wenn das Unternehmen der Auffassung ist, dass der Sachverhalt unzutreffend festgestellt wurde (z.B. Einzahlungen fälschlich als steuerpflichtige Umsätze gewertet) oder dass Steuervorschriften falsch angewendet wurden (z.B. Leistungen zu Unrecht als umsatzsteuerpflichtig behandelt).

Im Einspruchsverfahren prüft eine andere Stelle innerhalb des Finanzamts den Bescheid erneut. Das Unternehmen kann seine Einwendungen begründen und weitere Unterlagen vorlegen. Das Finanzamt kann den Bescheid daraufhin zu Gunsten des Steuerpflichtigen ändern (Abhilfe leisten), ihn unverändert lassen oder nur teilweise anpassen. Wird der Einspruch ganz oder teilweise zurückgewiesen, besteht anschließend die Möglichkeit, Klage beim Finanzgericht zu erheben. Der Einspruch ist damit der zentrale erste Schritt, um Ergebnisse einer Betriebsprüfung rechtlich überprüfen und korrigieren zu lassen.

II. Wann sollte nach einer Betriebsprüfung Einspruch eingelegt werden?

Ein Einspruch ist immer dann sinnvoll, wenn der nach der Betriebsprüfung ergangene Bescheid fehlerhaft ist.

In der Praxis sind folgende Konstellationen häufig:

- Fehlerhafte Sachverhaltsermittlung: Das Finanzamt hat einen Sachverhalt unvollständig oder unrichtig ermittelt. Typisches Beispiel: Hohe Bareinzahlungen durch Freiberufler aus Ersparnissen werden durch das Finanzamt als nicht erklärte Betriebseinnahmen erklärt, obwohl es sich um Einlagen handelt.

- Fehlerhafte Schätzungen: Das Finanzamt schätzt Besteuerungsgrundlagen (§ 162 Abgabenordnung) und verstößt dabei gegen die Grundsätze der Schätzung. Ein Verstoß liegt typischerweise vor, wenn das Finanzamt

- nur Umsätze und Bestände zulasten des Unternehmens anpasst,

- Betriebsausgaben, Personalkosten und Gemeinkosten nicht mit schätzt,

- branchentypische Kostenstrukturen und Bewertungsprobleme (Lager, unfertige Erzeugnisse/Leistungen) ignoriert,

- oder keine schlüssige, wirtschaftlich plausible und nachvollziehbare Herleitung liefert.

- Rechtliche Fehler: Das Finanzamt wendet eine Steuervorschrift falsch oder verkennt höchstrichterliche Rechtsprechung. Typisches Beispiel: Pauschale Einordnung von Aufsichtsratsmitgliedern als Unternehmer im Sinne des § 2 Abs. 1 Umsatzsteuergesetz, unabhängig vom Vergütungsrisiko.

- Formale Fehler: Der Bescheid ist nicht richtig adressiert, enthält keine oder eine fehlerhafte Rechtsbehelfsbelehrung oder leidet an einem anderen Bekanntgabemangel.

- Verjährungsfragen: Der Bescheid ergeht, obwohl Festsetzungsverjährung eingetreten ist. Die Betriebsprüfung hemmt den Ablauf der Festsetzungsfrist zwar nach § 171 Abs. 4 AO – aber nur, wenn sie tatsächlich begonnen und nicht unangemessen lange unterbrochen wurde.

III. Wie muss der Einspruch eingelegt werden?

Der Einspruch muss form- und fristgerecht eingelegt werden. Die zuständige Finanzbehörde prüft beides sorgfältig; fehlt es an einem der Erfordernisse, wird der Einspruch als unzulässig verworfen.

- Frist

- Der Einspruch muss innerhalb eines Monats nach Bekanntgabe des Steuerbescheids eingelegt werden (§ 355 Abs. 1 AO).

- Bei postalischem Versand gilt die Vier-Tages-Fiktion des § 122 Abs. 2 Nr. 1 AO: Der Bescheid gilt am vierten Tag nach Aufgabe zur Post als bekanntgegeben – fällt dieser Tag auf einen Samstag, Sonntag oder Feiertag, verschiebt er sich auf den nächsten Werktag.

- Achtung: Enthält der Bescheid gar keine oder eine fehlerhafte Rechtsbehelfsbelehrung, verlängert sich die Einspruchsfrist auf ein Jahr (§ 356 Abs. 2 AO). Wer die Frist schuldhaft versäumt, kann Wiedereinsetzung in den vorigen Stand (§ 110 AO) beantragen – allerdings nur bei fehlendem Verschulden, das streng geprüft wird.

- Form

- Der Einspruch ist formfrei, muss aber eindeutig erkennen lassen, dass der Steuerpflichtige den Bescheid angreift. Zulässige Formen sind:

- Schriftlich (Brief, Fax)

- Elektronisch (z.B. über ELSTER oder das besondere elektronische Steuerberaterpostfach)

- Zur Niederschrift beim Finanzamt

- Nicht ausreichend: Ein telefonischer Hinweis auf die Unrichtigkeit des Bescheids oder eine konkludente Erklärung genügen nicht .

- Der Einspruch muss mindestens enthalten:

- Name und Adresse des Absenders

- Bezeichnung des angefochtenen Bescheids (Steuerart, Veranlagungszeitraum, Datum)

- Erkennbare Erklärung des Einspruchswillens

- Der Einspruch ist formfrei, muss aber eindeutig erkennen lassen, dass der Steuerpflichtige den Bescheid angreift. Zulässige Formen sind:

Beispiel:

„Hiermit lege ich Einspruch gegen den Körperschaftsteuerbescheid 2022 vom 15.04.2026 ein.”

- Begründung

- Eine Begründungspflicht besteht nicht, eine Begründung wird aber dringend empfohlen.

- Eine fundierte Begründung erhöht die Erfolgsaussichten erheblich.

- Das Finanzamt kann ferner eine Frist zur Angabe der relevanten Tatsachen und Beweismittel setzen (§ 364b AO); Erklärungen und Beweise, die erst danach vorgebracht werden, können unter Umständen nicht mehr berücksichtigt werden.

IV. Wie läuft das Einspruchsverfahren ab?

Nach Eingang des Einspruchs prüft das Finanzamt zunächst dessen Zulässigkeit (Form, Frist, Beschwer) . Ist der Einspruch zulässig, folgt die Sachprüfung: Das Finanzamt überprüft den Bescheid vollständig – auch zu Gunsten des Einspruchsführers.

Das Verfahren endet entweder durch:

- Abhilfe: Das Finanzamt gibt dem Einspruch statt und erlässt einen geänderten Bescheid.

- Teilabhilfe: Der Einspruch wird teilweise als begründet angesehen. –

- Einspruchsentscheidung: Das Finanzamt weist den Einspruch als unbegründet zurück oder als unzulässig ab.

Nächste Schritte nach Ablehnung: Wird der Einspruch durch Einspruchsentscheidung zurückgewiesen, kann innerhalb eines Monats Klage vor dem Finanzgericht erhoben werden . Das Einspruchsverfahren ist dabei zwingend als Vorverfahren durchzuführen.

Die Dauer des Einspruchsverfahrens variiert stark – von wenigen Wochen bis zu mehreren Jahren, insbesondere wenn rechtliche Grundsatzfragen offen sind.

Wichtig für die Liquidität: Auch ein Einspruch gegen den nach einer Betriebsprüfung erlassenen Bescheid hat keine aufschiebende Wirkung. Nachzahlungen aus der Betriebsprüfung sind also weiterhin fällig. Um Liquiditätsengpässe zu vermeiden, sollte zeitgleich ein Antrag auf Aussetzung der Vollziehung (§ 361 AO) gestellt werden. Dieser setzt voraus, dass ernstliche Zweifel an der Rechtmäßigkeit des Bescheids bestehen oder die Vollziehung eine unbillige Härte darstellt.

V. Was ist eine Betriebsprüfung?

Die steuerliche Außenprüfung (Betriebsprüfung) ist eine Prüfung durch das Finanzamt beim Unternehmen vor Ort, bei der die steuerlichen Verhältnisse für zurückliegende Veranlagungszeiträume geprüft werden. Sie wird auf Grundlage einer Prüfungsanordnung (§ 196 AO) eingeleitet und beginnt formal, sobald der Außenprüfer nach Bekanntgabe der Prüfungsanordnung konkrete Ermittlungshandlungen vornimmt.

Wichtige Eckpunkte der Betriebsprüfung im Überblick:

- Betroffene Personen: Grundsätzlich alle Steuerpflichtigen, die Gewinneinkünfte erzielen – besonders häufig Kapitalgesellschaften und größere Personengesellschaften (nach Größenklassen gemäß BpO).

- Zeitraum: In der Regel die letzten drei bis fünf Jahre, in Verdachtsfällen auch länger.

- Mitwirkungspflichten: Das Unternehmen ist verpflichtet, Auskünfte zu erteilen, Unterlagen vorzulegen und Einsicht in die EDV-Systeme zu gewähren (§§ 200, 147 AO).

- Schlussbesprechung: Vor Erlass der geänderten Bescheide findet in der Regel eine Schlussbesprechung statt, in der die Prüfungsergebnisse erörtert werden – ein wichtiger Zeitpunkt zur Einflussnahme auf das Ergebnis.

- Ablaufhemmung der Festsetzungsfrist: Eine laufende Betriebsprüfung hemmt den Ablauf der Festsetzungsfrist nach § 171 Abs. 4 AO – allerdings nur, wenn die Prüfung nicht unangemessen lange unterbrochen wird.

Unsere Beratungsangebot für Sie

Steuerbescheide nach einer Betriebsprüfung sind keineswegs das letzte Wort. Unternehmen, die mit dem Ergebnis nicht einverstanden sind, sollten schnell handeln: Die Monatsfrist für den Einspruch läuft ab Bekanntgabe des Bescheids. Entscheidend ist zudem, zeitgleich einen Antrag auf Aussetzung der Vollziehung zu stellen, um Liquiditätsengpässe durch drohende Steuernachzahlungen zu vermeiden.

Wir unterstützen Sie dabei, Betriebsprüfungsergebnisse rechtlich fundiert zu prüfen, einen überzeugenden Einspruch zu formulieren und – falls nötig – den Weg vor das Finanzgericht zu beschreiten.

Häufig gestellte Fragen

.avif)

Unverbindliche Ersteinschätzung